银行作为信任中介的信用证业务是国际进出口贸易的重要基础。本文分析了 在国际贸易中信用证的利用情况、当前使用的标准、潜在的风险及缺点,同时提出 了基于区块链的信用证解决方案,目的是让国际贸易信用证的整个处理过程 更加快捷、透明和安全。

1、信用证业务简介

全世界2018年的商品出口总额达到了19.48万亿美元。自19世纪依赖,国际贸易 进出口都大量依赖于纸质信用证(LC:Credit of Letter),其使用量可以占到 国际贸易的12~15%。信用证保证了卖家/出口商可以及时得到货款,同时也保证 买家/进口商收到正确的货物,交易的风险由作为中介的银行来缓解。

国际商会(ICC:International Chamber of Commerce)建立了UCP600规则来规范 信用证的签发和使用。随着电子信息传送的发展,银行开始使用SWIFT网络来处理 信用证,SWFIT则利用其MT700系列建立了信用证的标准格式。

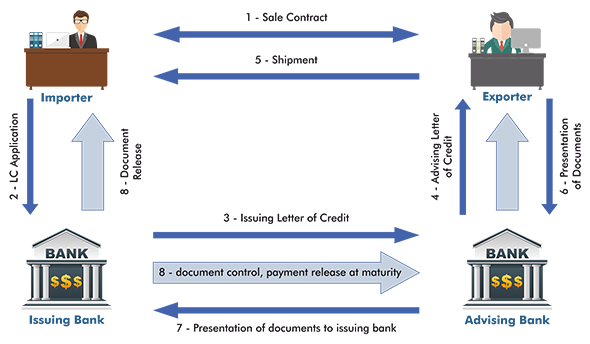

下图展示了一个典型的信用证交易流程,其中展示了参与各方完成信用证交易 的先后顺序:

2、信用证的缺点

银行手续费:信用证增加了商业成本,因为银行会为此服务收取费用,而且 费用有可能随着额外服务的增加而急剧上升。手续费已经是中小进出口商使用 信用证的主要障碍。

报文手续费:大多数银行使用SWIFT网络来交换报文消息,SWIFT是按报文类型、 数据和大小收费的。对原始报文的任何修改都需要支付额外的费用并且非常耗时。

因含糊的合同条款导致的争端:国际商会的一项调查表明,用于信用证评估的 60%~80%的文档在首次提交时会因此而被拒收。

滥用可能性:信用证对进口商有潜在的诈骗风险。银行只要看到货运单据后 就会支付出口商而不需要检查真实的货物质量,如果货物质量与合同约定不符, 最后就会引发争端。

汇率风险:信用证也存在外汇兑换风险。信用证有约定的交易币种,不过在国际 贸易中,至少会有一方可能持有不同的币种,因此会受到汇率波动的影响。

3、基于区块链的信用证方案

使用联盟区块链,例如Hyperledger Fabric或企业以太坊, 信用证可以建模为出口商和进口商之间的智能合约, 这样当货物抵达进口商并符合约定条件后,可以自动向出口商支付。

信用证是在去中心化账本网络中签发的,该网络中包含了进口商、出口商、签发银行、 通知银行,甚至也可以包含承运人。

1、信用证条款和履约条件可以由进口商起草并存入区块链,不可修改。

2、信用证履约草案提交给签发银行进行审核批准

3、信用证履约草案也可以由出口商以及其通知银行查阅并审批

4、网络共识确保只有一份信用证,参与各方基于其访问权限使用该信用证。

5、一旦参与各方审核并批准了信用证履约草案,签发银行将完成信用证处理并签发给进口商。

6、对信用证的任何后续修改可以使用多重签名机制来完成。区块链上的智能合约包含了 条款以及交易履约的条件。

智能合约表达的条件类似如下:

- 发货日期

- 发货港

- 包装和搬运

- 运输模式

- 提货单

- 海关条款

- 质量和数量证书

最终,基于进口商提交的文档证据,对信用证中载明的验证条件进行评估。

如需进一步了解方案细节及实现产品,可咨询在线技术支持。

4、区块链信用证的优势

- 信用证的要求被记录在智能合约中,可以精确地指定履约条件,例如发货地点和 发货时间 、运输模式、商品质量等。

- 可以让交易和操作更加透明,例如发票和数字化文档的跟踪等

- 签发银行可以基于进口商/通知银行提交的文档进行验证,有效地降低了模糊度

- 利益相关各方都可了解最新状态,因此可以更快解决不同意见。

- 基于多重签名机制,可以更快地处理后续的条款修订,性价比高

原文链接:Blockchain For Letter Of Credit

汇智网翻译整理,转载请标明出处